Der Rat der Europäischen Union hat am 23. Oktober 2023 die Verordnung zur Schaffung eines Standards für „Europäische Grüne Anleihen“ (European Green Bonds – „EuGB“) angenommen. Dies stellt einen weiteren Schritt auf europäischer Ebene dar, einen einheitlichen Marktstandard (bzw. eine Marke) in der Finanzbranche zu schaffen, um Investitionen vermehrt in nachhaltige Wirtschaftssektoren zu lenken.

Die EU-Kommission hat die „EuGB-Verordnung“ erstmalig am 06. Juli 2021 als Teil des „EU Action Plan on Sustainable Finance“ vorgelegt, um einen Standard für Anleihen zu entwickeln, der eine gesetzliche Grundlage für die Bezeichnung einer Anleihe als „ökologische nachhaltig“ festlegt. Der Rat hatte seinen Standpunkt zu dem Vorschlag bereits am 13. April 2022 festgelegt. Die Verhandlungen wurden am 12. Juli 2022 aufgenommen und am 28. Februar 2023 mit der vorläufigen Einigung beendet (näheres hierzu in unserem Blogbeitrag vom 07.03.2023). Diese Einigung hat das Europäische Parlament am 05. Oktober 2023 angenommen.

Relevante Inhalte des finalen Textes

Ökologisch nachhaltige Anleihen sollen zukünftig ein wichtiges Instrument für die Finanzierung von Investitionen in grüne Technologien, Energie- und Ressourceneffizienz sowie in nachhaltige Verkehrs- und Forschungsinfrastruktur darstellen.

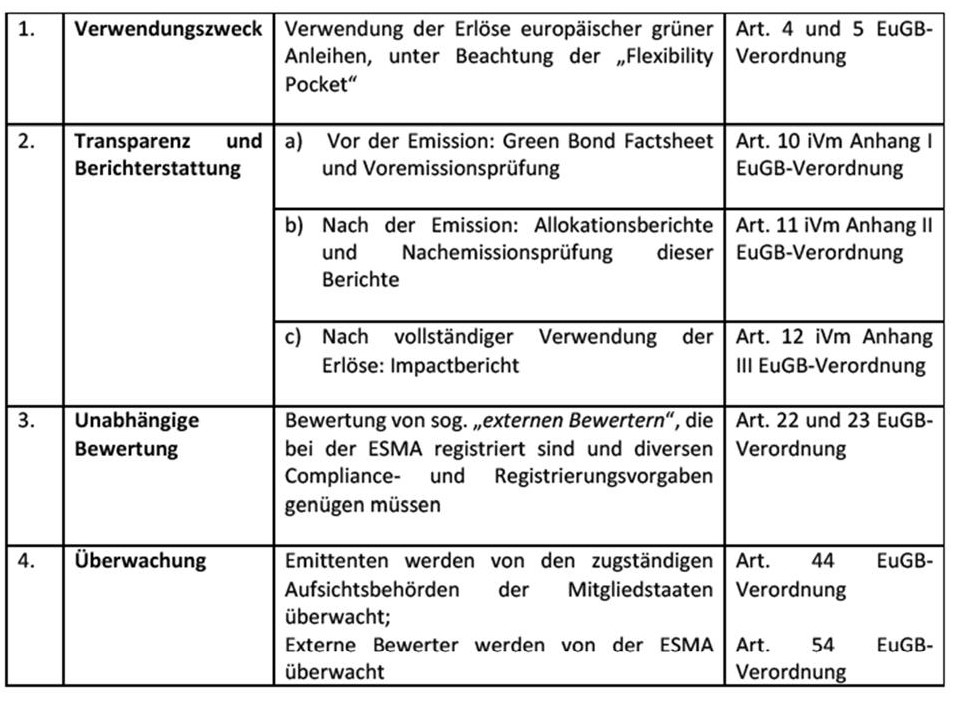

Die finale Fassung der EuGB-Verordnung besagt, dass bei Europäischen Grünen Anleihen bzw. EuGBs die Erlöse aus den Anleihen vollständig und während der gesamten Laufzeit taxonomiekonform verwendet werden müssen. Hieraus folgt, dass die Erlöse in wirtschaftlichen Aktivitäten zu investieren sind, die unter Einhaltung eines gesetzlichen Mindeststandards einen wesentlichen Beitrag zur Verwirklichung eines der sechs Umweltziele der Taxonomie leistet, dabei aber keines der anderen Umweltziele wesentlich beeinträchtigt (Art. 3 Taxonomie-Verordnung).

Für Sektoren, die noch nicht von der Taxonomie-Verordnung umfasst sind und für bestimmte spezifische Aktivitäten, sieht die Verordnung eine sog. „Flexibility Pocket“ von 15 % vor. Demnach müssen nicht zwingend 100% der Erlöse taxonomiekonform verwendet werden, vielmehr wird es als ausreichend erachtet, wenn lediglich 85% der Erlöse der Taxonomie-Verordnung entsprechen. Voraussetzung ist jedoch, dass

(1) zusätzliche Angaben im „Green Bond Factsheet“ zu machen sind und

(2) die Aktivitäten, die durch die grüne Anleihe finanziert werden, den Umweltstandards entsprechen und der „Do No Significant Harm“ (DNSH-Prüfung) standhalten.

Inwieweit dieser Rahmen zur Anwendung kommt oder gar notwendig ist, soll neu bewertet werden, sobald der Übergang zur Klimaneutralität Europas weiter vorangeschritten ist und voraussichtlich eine höhere Zahl standardisierter, anerkannt-nachhaltiger Investitionsmöglichkeiten zur Verfügung stehen. Hierdurch soll von Anfang an die Praxistauglichkeit der EuGB-Verordnung gewährleistet werden.

Die Emittenten von EuGBs sollen weiter verpflichtet werden, vor der Emission ein Informationsblatt zu Europäischen Grünen Anleihen (sog. Green Bond Factsheet) zu veröffentlichen, indem insbesondere die Nachhaltigkeitsstrategie, die Erlösverteilung und die Ausrichtung der Projekte an der EU-Taxonomie beschrieben werden. Nach der Emission sind die Emittenten verpflichtet einmal jährlich bis zur vollständigen Allokation der Erlöse umfangreiche Informationen über die Verwendung der Emissionserlöse offenzulegen (sog. Allokationsbericht) und ggf. über die tatsächlichen Umweltauswirkungen der eingesetzten Erlöse Bericht zu erstatten (sog. Impactbericht).

Um Greenwashing für grüne Anleihen generell zu verhindern, sind in der Verordnung zudem auch einige freiwillige Offenlegungsanforderungen für andere ökologisch nachhaltige Anleihen und an Nachhaltigkeitsziele geknüpfte Anleihen, die in der EU emittiert werden, vorgesehen.

Zudem soll mit der Verordnung ein Registrierungssystem und ein Aufsichtsrahmen geschaffen werden, wodurch die vorgelegten Dokumente zur den Europäischen Grünen Anleihen von externen Prüfern verifiziert werden sollen. Um ihre Unabhängigkeit zu gewährleisten und hohe Standards in Bezug auf Transparenz und ethisches Verhalten zu sichern, sollten die bei der ESMA registrierten externen Prüfer organisatorische Anforderungen und Verhaltensregeln einhalten.

Zusammenfassende Checkliste

Zusammenfassend darf daher gemäß Art. 3 der EuGB-Verordnung eine Anleihe nur dann die Bezeichnung „Europäische Grüne Anleihe“ bzw. „EuGB“ verwenden, sofern die folgenden Anforderungen erfüllt sind:

Zu beachten ist, dass die Entscheidung zur Nutzung des „EuGB-Labels“ freiwillig bleibt. Emittenten können daher weiterhin grüne Anleihen auf den schon bestehenden Grundlagen der ICMA-Prinzipien oder anderer freiwilliger Marktstandards emittieren, eine Bezeichnung der Anleihe als „Europäische Gründe Anleihe“ bzw. „EuGB“ ist in diesen Fällen allerdings nicht möglich.

Ausblick

Die Verordnung wird nach der Annahme am 23. Oktober 2023 nun unterzeichnet und im Amtsblatt der EU veröffentlicht. Sie tritt 20 Tage später in Kraft und gelangt 12 Monate nach ihrem Inkrafttreten zur Anwendung. Ob sich dieser Standard am Markt durchsetzen wird, ist jedoch noch ungewiss. Die Attraktivität steht noch nicht fest. Ein kritischer Punkt wird hier vor allem die Umsetzung der 15%-Flexibility Pocket sein und inwiefern eine Nutzung dieser vom Emittenten Auswirkungen auf einen Investor haben wird.